发布日期:2024-12-05 02:09 点击次数:176

华鑫证券有限包袱公司孙山山近期对贵州茅台进行商讨并发布了商计划说《公司深度论说:国酒飘香长久远,定海神针风向标》九游会J9·(china)官方网站-真人游戏第一品牌,本论说对贵州茅台给出买入评级,现时股价为1507.82元。

贵州茅台(600519)

投资重点

上市二十余载,行业标杆企业

公司坐落于贵州茅台镇,于2001年上市。适度2024H1累计现款分成总数达2714.41亿元,是上市募投资金的136倍。

量减价增时间,高端酒一超二强

规模:2023年白酒规模约6488亿元(同增4.5%),2017-2023年CAGR为2.3%。高端酒营收从2017年512亿元增至2021年952亿元,展望2026年增至1664亿元,2021-2026年CAGR为12%。市占率:高端酒市占率从2017年9%升至2021年16%,展望2026年将提至22%。竞争形势:茅五国合占高端酒份额90%以上,一超二强地方已酿成。

名酒基因决定品牌高度,组织管理期间迭代升级

品牌端:名酒血缘奠定品牌基础,国表里获奖扩大影响力。居品端:“12987”工艺尺度制定者,飞天基本盘巩固,茅台1935已成百亿级大单品。价钱端:量价干系休养有度,提价有迹可循。产能端:扩产和技改添砖加瓦,提前锁定四年后销量。渠说念端:从坐商到行商,从经销商到多元化,i茅台防碍均衡。市集端:国内地位已踏实,积极拓展国外市集。

盈利预测

麇集调研及咱们的念念考,休养公司2024-2026年EPS分辩为68.28/73.38/79.71元(前值为68.28/78.89/90.68元),现时股价对应PE分辩为22/21/19倍,保管“买入”评级。

风险提醒

1)宏不雅经济下行风险;2)产能膨大不足预期;3)直营增长不足预期;4)茅台1935增长不足预期;5)i茅台增长不足预期;6)批价回落风险。

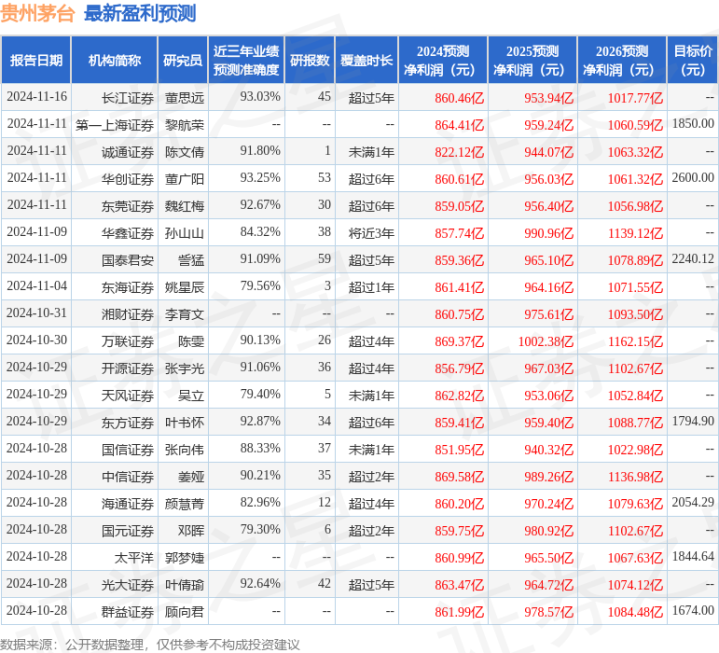

证券之星数据中心把柄近三年发布的研报数据计较,华创证券董广阳商讨员团队对该股商讨较为深刻,近三年预测准确度均值高达93.25%,其预测2024年度包摄净利润为盈利860.61亿,把柄现价换算的预测PE为22.01。

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级42家,增抓评级3家,中性评级1家;往时90天内机构运筹帷幄均价为1960.56。

以上实验为证券之星据公开信息整理,由智能算法生成,不组成投资提议。

九游会J9·(china)官方网站-真人游戏第一品牌

九游会J9·(china)官方网站-真人游戏第一品牌

Powered by 九游会J9·(china)官方网站-真人游戏第一品牌 @2013-2022 RSS地图 HTML地图