发布日期:2024-06-24 05:36 点击次数:78

作家 | 刘芬 剪辑 | 蒋诗舟九游会J9·(china)官方网站-真人游戏第一品牌

跟着58家上市银行2023年报袒露收官,备受海涵的数智化转型推崇,以及考虑事迹、资产质地、考虑格式等最新变化浮出水面。

据安永发布的《中国上市银行2023年回归及将来瞻望》(下称“敷陈”),在宏不雅经济承压的2023年,上市银行考虑发展也濒临挑战。从58家上市银行的营收结构看,净利息收入占比最高,达75.40%,较2022年下跌1.55%,主要受净息差收窄的影响。2023年,上市银行的平均净息差为1.69%,已相连四年下跌;利息净收入自2017年以来初次出现同比下跌;手续费及佣金净收入较2022年下跌8.05%,相连2年下跌。

值得海涵的是,天然上市银行在2023年已矣营收共计5.87万亿元,同比下跌0.98%,但通过降本增效、加强风险防控缩短信贷成本,仍已矣净利润共计2.17万亿元,同比增长1.43%。其中,不同类型银行的考虑事迹分化明白,比较大型银行,中小银行受宏不雅环境变化的影响更大。

一、上市银行承压,事迹分化明白

在安永看来,上市银行净利润增速放缓主要由于在经济增速放缓压力和阛阓竞争加重环境下,上市银行营业收入抓续承压。其中44家上市银行净利润同比增长,14家上市银行净利润同比下跌。

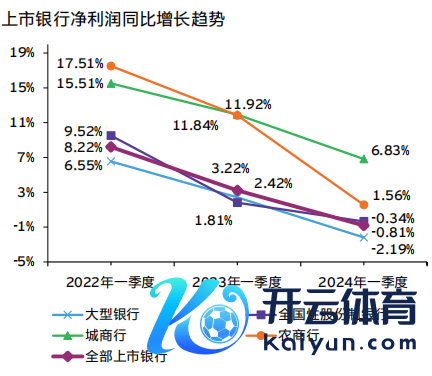

分类别看,6家大型银行净利润共计1.39万亿元,增幅为2.47%,其中农行和中行2023年度净利润增幅均跳动4%,其余4家大型银行净利润增幅在0.83%-2.34%。

10家寰宇性股份制银行净利润共计5020.87亿元,下跌3.18%。其中有6家银行净利润飞腾,浙商净利润增幅最高,为10.75%。有4家银行净利润下跌,其中,浦发净利润同比下跌28.02%,渤海、兴业、光大的净利润分辨同比下跌16.80%、15.97%和8.80%。

29家城商行净利润共计2238.72亿元,增幅为6.09%。其中有7家城商行净利润下跌,九江银行、江西银行净利润下跌幅度较大,分辨同比下跌55.65%、32.92%。有22家城商行净利润飞腾,其中哈尔滨银行、杭州银行、泸州银行净利润分辨增长24.54%、23.15%、23.02%,皆鲁银行、苏州银行、成都银行、青岛银行、江苏银行和宁波银行的净利润增幅也跳动10%。

13家农商行净利润共计496.45亿元,增幅为1.47%。其中有3家农商行净利润下跌,九台农商行降幅最大,为89.35%。有10家农商行净利润飞腾,其中江阴农商行净利润增长 24.92%,常熟农商行、苏州农商行、瑞丰农商行和青岛农商行的净利润增幅跳动10%。

敷陈指出,资产界限方面,2023年末上市银行总资产共计293.91万亿元,同比增长11.14%。其中,贷款余额(扣除减值准备后的净值)同比增长10.91%。同期,2023年上市银行加大对制造业的贷款投放力度,制造业贷款总数增长18.71%;房地产行业贷款余额增长3.08%,但增速较2022年下跌2.05%。个东说念主贷款中的房地产行业贷款增速抓续下跌,2023年上市银行的个东说念主住房贷款余额由2022年的增长1.49%转为下跌1.59%。

欠债方面,2023年末,上市银行欠债总数共计270.48万亿元,同比增长11.37%。资产质场地面,2023年末,上市银行不良贷款余额共计2.16万亿元,比上年末加多1490.95亿元,加权平均不良贷款率从2022年末的1.33%下跌至1.29%;加权平均拨备散失率为240.10%,较2022年末飞腾2.39%;加权平均成本奢侈率为15.80%,与上年抓平。

安永同步发布的《中国42家A股上市银行2024年一季度事迹概览》瓦解,42家A股上市银行2024年一季度已矣营收同比减少1.73%,净利润同比减少0.81%。其中,大型银行净利润增速为-2.19%,较客岁同期下跌4.61%,邮储银行净利润增速下跌幅度最大,下跌6.28%。寰宇性股份制银行净利润增速为-0.34%,同比下跌2.15%,吉祥银行增幅下跌最大,下跌11.37%。城商行增速为6.83%,同比下跌5.09%,江苏银行、郑州银行、苏州银行和厦门银行的净利润降幅分辨为14.47%、21.39%、10.53%和11.63%。农商行增速为1.56%,同比下跌10.28%,其中重庆农商行增速下跌幅度最大,下跌18.11%。

(图片开首:安永敷陈)

二、加速布局大模子,落地难在哪?

值得谨防的是,2023年银行业对大模子的海涵度增强,越来越多的上市银行布局大模子手艺,在基础智商开导和业务场景搭建方面取得冲突,由“数字化转型”迈向“数智化转型”,变嫌现存的居品、过程、运营样式、贸易格式,其中不乏城、农商行身影。

安永敷陈瓦解,2023年共有25家银行在年报中袒露金融科技/信息科技干预金额,共计1970.12亿元。有27家上市银行在年报中袒露金融科技/信息科技东说念主员数目,干系科技东说念主员共计超14.42万东说念主。

从数目上来看,工行金融科技东说念主员最多,连续守护在3.6万东说念主;建行、农行、中行和招商均超万东说念主。从增长情况来看,部分银行的金融科技东说念主才增幅超30%,其中,重庆银行增长最快,达57.62%;交行和农行排行第二和第三,分辨为33.30%和31.22%;青岛银活动30.20%。从科技东说念主员占比来看,兴业银行最高,达13.91%,渤海银行其次,为11.30%,上海银行第三,为10.75%。

同期,更多银行在用通达的姿态拥抱大模子落地。比如,年报瓦解,中信银行董事长方合英直言,“ChatGPT和Sora的横空出世正在重构银行干事生态”。工商银行在2023年度建设了行业内首个全面自主研发且具有千亿参数级别的AI大模子手艺体系,并在多元金融业务场景中已矣了改进性哄骗。兴业发布百亿级大模子 ChatCIB,聚焦资产、投资、敷陈等垂直领域。吉祥银即将大模子手艺用于零卖贷款审批、运营解决数智化升级、消保降诉、汽车金融AI 验车等场景,普及金融干事可取得性。

“现时,数智化智商已成为上市银行的中枢竞争力,对大模子手艺的探索和履行将进一步变嫌现存居品干事、业务过程、运营样式乃至贸易格式,为银行业转型带来全新的机遇。”安永华北区金融干事审计主宰合资东说念主姜长征示意,尽管大模子在银行领域的哄骗远景宽敞,但在本色落地过程中也濒临着一些挑战,如数据秘密和安全、模子的可评释性、预测的准确性以及伦理法律保护等。

在安永看来,在场景搭建方面,上市银行需变成顺应自己发展的场景舆图、用例舆图及实行路子图,幸免求大求全。在平台开导方面,上市银行应基于不同的场景,合理哄骗不同的器具及平台,幸免盲目使用、虚耗科技资源。在模子哄骗方面,要概述考量成本、基础法子、模子性能等身分,最终明确模子的调用或直采授权。关于部分中小银行而言,由于客户体量小、角落效益低,可能较难承担数智化转型所需的科技资源干预,行业分化或将进一步加重。因此,在数智化趋势下,中小银行可辩论组建定约,已矣智商共建、成本共担机制。

Powered by 九游会J9·(china)官方网站-真人游戏第一品牌 @2013-2022 RSS地图 HTML地图